新兴经济体正在摆脱自2012年初就开始困扰它们的出口萎靡。这一轮出口不振已令新兴市场蒙受不少损失,更令其中几个在美国收紧货币政策之际显得尤其脆弱。

那么,照目前趋势来看,新兴市场的出口是否将再度繁荣?

分析师表示,答案视不同新兴国家的特点而呈现两极分化的倾向。制造业主导的出口国——尤其是亚洲国家——将会从欧美需求复苏中大大受益。而拉美和非洲那些以大宗商品出口为主导的国家则不会如此。大宗商品市场正缓慢结束一个超级周期,这些国家会因此受损。

新兴市场国家的出口将出现两极分化

凯投宏观(Capital Economics)首席新兴市场经济学家尼尔•希林(Neil Shearing)表示,在今后一段时间内,新兴市场投资者都将面对这种两极分化的局面。希林表示:“其说与(出口)增长水平有关,不如说与不同发展中国家的出口增长结构有关。”

如下图所示,来自一些发展中国家(显示于横轴)的三个月平均数据,显示了它们间的明显分化。按照出口业绩,这些发展中国家明显分成两类,一类是制造业主导的出口国,另一类国家则主要依赖大宗商品(尤其是基底金属)出口。所有出口业绩最差的国家——秘鲁、南非、哥伦比亚和印尼——都是大宗商品出口在某种程度上占主导地位的国家。

与此相反,出口增长势头最好的国家——波兰、罗马尼亚、捷克、印度、马来西亚、中国、菲律宾、匈牙利和墨西哥——它们的制造业在很大程度上都是欧美进口急剧增长的受益者。

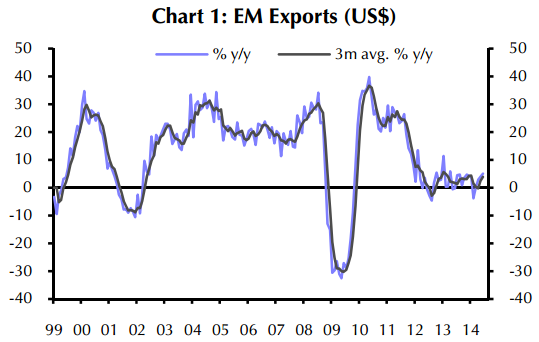

出口的确在复苏,但再次繁荣的可能性不大

凯投宏观估计,以美元计算,6月份新兴市场出口额将同比增长5%,高于5月份的3.9%,这是去年4月份以来的最大增幅。

摩根大通(JP Morgan)分析师认为,考虑到亚洲主要经济体的最新采购经理人指数(PMI),7月份亚洲出口增长幅度可能会超过6月。在8月8日的一分报告中,摩根大通表示:“7月份PMI指数传递出一个好消息:新兴市场的制造业厂商似乎正处于快速增长中。如果参照历史规律,最新数据进一步证明亚洲国家外部需求正在增长。”

不过,就现阶段而言,新兴市场出口增长不太可能重返危机前15%到20%的同比涨幅(如下图所示)。

得出这一结论有几个理由。首先,德国经济增长乏力,这可能会打击德国对来自中东欧的中间产品的需求。

路透社(Reuters)调查的经济学家们预计,今年4月至6月间,德国GDP可能只增长了0.1%,低于1月至3月间的0.2%。摩根大通的数据显示,今年二季度德国工业产值按年率计算同比减少了5.8%。该行还指出意大利的前景也十分低迷。

此外,分析师表示,新兴市场出口在中长期还存在一个限制因素,这就是中国经济的转型。中国的房地产市场依旧低迷,固定资产投资增长持续放缓。

“中国因素”影响大宗商品出口国

今年7月,中国出口额同比增长14.5%,进口额同比减少1.6%,从而使中国当月对外贸易顺差达到创纪录的473亿美元。进口放缓在很大程度上是因为中国对原油、精炼石油产品、铁矿石和铜矿的需求不足,对它们的进口分别同比减少了3.7%、38%、12.1%和15.6%(如下图所示)。

No comments:

Post a Comment