中国楼市低迷令银行业和影子银行趋于谨慎悲观,导致上个月信贷增长速度降至2008年10月以来的最低点。

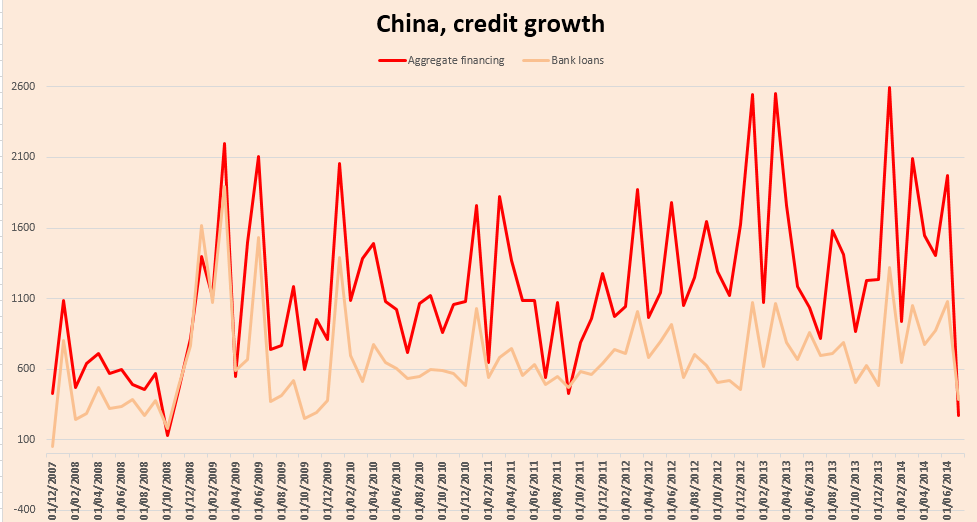

7月份,中国融资总量(aggregate financing)增长2730亿人民币,大大低于分析师此前预计的1.5万亿人民币。6月份的融资总量的增长幅度曾达到1.97万亿。融资总量是用来衡量金融体系新增信贷的一个常用指标。

中国正规银行业上个月总共发放3850亿人民币新贷款,而经济学家原本以为这个数字会达到7800亿人民币。

自2008年雷曼兄弟(Lehman Brothers)破产以来,这是中国信贷增长最慢的一个月。

从下图可以看出,目前的信贷增速已回落到接近2009年前的水平。

由于担心房地产开放商的财务状况,中国的信托基金也变得更加谨慎。这些信托基金从散户处筹集资金,很多用于向风险最高的借款人——比如房地产开发商——放贷。据英国《金融时报》此前报道,各信托公司的增长正在放缓。

在2009年中国为抵御金融危机出台刺激性措施后,中国曾出现持续多年的建筑热潮。

但眼下很多房地产开发商不得不大幅降价,试图出售无人问津的住宅。

一些分析师认为,中国的房地产市场,以及在背后推动这个市场的影子银行,已成为全球经济中最重要的组成部分。

独立经济学家乔治•玛格纳斯(George Magnus)在一份报告中写道:“它对于中国的经济发展至关重要,为从澳大利亚到秘鲁在内的工业大宗商品生产国带来了丰厚利润,还推动了全球对华出口的激增。”

对于7月份的融资数据,澳新银行(ANZ)分析师表示:“今天的货币数据不应被忽视。它意味着中国金融体系正在快速去杠杆化,这会对实体经济产生严重后果。信贷增长剧烈放缓,实际上是一种量化紧缩,可能导致高利率,并威胁到中国宏观经济目标的实现。”

然而,苏格兰皇家银行(RBS)中国出口分析师高路易(Louis Kuijs)持不同意见。他指出,在7月之前的几个月中,信贷曾连续快速增长。

他写道:“尽管决策者通过‘减少转手次数’抑制影子银行活动的想法不可能实现,就目前来说我们不应该对7月份极度疲弱的信贷增长数据作过多解读,因为此前的6月份信贷增长特别强劲。总体上说,2014年6月到7月社会融资总量同比依然增长21%。”

与此同时,巴克莱银行(Barclays)经济学家常建(Jian Chang)预计,中国政府或将被迫提高经济刺激力度。

她写道:“总体上说,这些数据证实了我们的看法:由于国内需求依然疲软,中国经济增长势头依然十分脆弱,它在很大程度上是政策引导的结果,无法自我维持。因此,我们认为如果中国政府希望实现7.5%的增长目标,就不可避免要推出更多宽松政策。”

译者/简易

No comments:

Post a Comment