如果你在银行里放着3.8万亿美元,那么即便是发生最严重的经济危机,你也会安然无恙。多年来,中国努力向世界各地出口物美价廉的商品。它将汇率维持在有竞争力的水平,并建立起庞大的外汇储备。它持有多个国际收支为逆差的国家的债券,这些国家以美国为首,但也包括英国。

中国同时还能够输出资本,从海外重仓买入自己需要的大宗商品,维持工厂的运转。中国自己的投资率极高,即便以发展中国家标准来看亦是如此。它试图快速完成从穷国到领先国家的飞跃。

20世纪90年代,我曾发表文章和言论,称中国将成为世界第二大经济体,当时不乏怀疑者。如今,预言成真。考虑到各自的人口规模,中国有朝一日将取代美国成为世界第一大经济体,这点没什么疑问。

二、三十年来,活跃于中国股市部分板块的投资者获利颇丰,这是经济高增长的体现。但到了近年,中国股市表现令人失望。尽管在任何一年,经济增长和股价之间都没有必然的联系,但我们不禁要问:在2012年和2013年,中国投资者遇到了什么问题?

一部分原因在于2012年底的政府领导层更替。新班子入主刚刚一年。我认为中国的新执政者很专业,并且做出了许多明智之举。他们决心解决遗留问题。

他们决定规诫、管控影子银行,他们在控制地方政府债务,他们采取行动抑制房地产泡沫,还收紧货币控制通胀,并用行动打击腐败。

所有这些变化在短期内都将不利于市场,并且为批评者落下口实——他们可以毫不费力地声称,中国存在债务问题、影子银行问题或过度投资问题。

尽管中国中央和地方政府债务的成分较为繁杂,但中国债务总额仅相当于GDP的60%左右,远低于西方主要国家。货币收紧降低了通胀,房地产和金融领域的投机者也受到了警告。

看看中国政府的总体目标,会发现它在长期内对股市投资者是友好的。它希望将中国更多的经济活动纳入市场机制之下,循序渐进地扩大中国市场的开放程度。它希望中国消费者拥有更多可支配收入,并深知需要扩大内需,而不是高度依赖出口增加。它认识到,在工业主导增长多年后,需要大力发展服务业。

我在英国《金融时报》专栏中设立了一只虚拟基金。早前中国股价较低时,我轻仓买入。它们的价格迅速上涨,但后来又跌了回去。目前,股价看上去又很便宜。周围仍然有不少批评者和看跌者,提醒我们注意那些有待政府解决的问题。在我看来,政府自有办法,它将把增长目标定在略高于7%的水平,并且在收紧银根的情况下避免经济硬着陆。

中国股市今年的预期市盈率只有9倍,而全球股市是15倍。

中国股市收益率为3.3%,高于全球市场的2.4%,所以摆在你面前的是一个收益更高、价格更低廉的股市,而它所在的国家正在追求远高于世界平均水平的经济增长率,并且推行旨在引入竞争、提高市场化水平的改革计划。如果其他条件相同,这不啻为颇具吸引力的投资。

批评者反驳称,中国的企业治理水平远低于西方。中国新领导层致力于改善各方面状况,尤其是在腐败问题上,在这个方面一些西方公司也在中国遭遇行为不端指控。中国25指数ETF (China 25 ETF)投资在香港上市的中国公司,这里的投资者还能得到西式治理和监管的额外保护。

考虑到市场情绪,我还没做好增持的准备。但我越来越想增持中国股票,它看起来有成功潜质,而且价格相当低廉。一旦市场情绪变化,中国移动(China Mobile)、神华能源(Shenhua Energy)以及互联网和媒体投资公司腾讯控股(Tencent Holdings)等公司应当会表现不错。

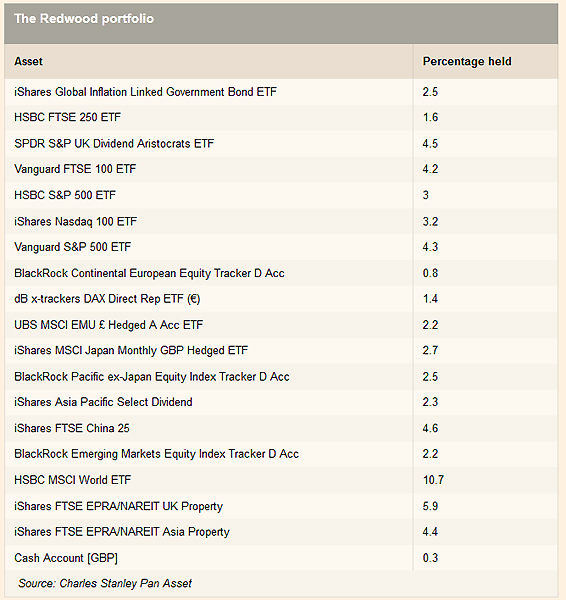

注:本文作者为Charles Stanley Pan Asset公司的投资委员会主席。本文内容仅供参考,不构成投资建议。

译者/徐天辰

No comments:

Post a Comment