什么情况下人们会对7.5%的经济增长率感到失望?当这个经济体是中国、并且人们已经习惯于依赖其高达10%的经济增速时。这正是全球范围内某些经济体以及某些商业领域目前所面临的难题。

对于可能受影响的领域,可以列出很长的清单。从澳大利亚的矿企到德国的制造类企业,很多公司都逐渐认识到,向中国销售产品,远非销售收入快速增长的保证。在一个全球化整合的供应链中,这些出口商所感受到的挫折正迅速传导至他们的供应商。

亚洲开发银行(Asian Development Bank)首席经济学家李昌镛(Changyong Rhee)表示:“贸易下滑以及投资收缩,属于中国走更为平衡的增长路径所产生的部分影响,中国经济增速放缓的连锁效应无疑是区域内应当关注的一大问题。”

这种担忧情绪已经蔓延到了最高级别的国际经济管理组织。国际货币基金组织(IMF)总裁克里斯蒂娜•拉加德(Christine Lagarde)在上周的一次演讲中表示,对于全球经济整体而言,“存在新兴市场经济增长放缓的持续时间长于我们预期的风险”。

汇丰银行(HSBC)首席经济学家简世勋(Stephen King)表示,很多国家都将受到影响。“鉴于大宗商品价格近期下跌,受波及程度最深的包括国际上的某些主要大宗商品生产国。”

但即便某些国家以及向中国出口产品的出口商发出了哀嚎,中国经济增长模式的转变也并非意外之举。多年来,中国的政治领导集体一直宣称要改变经济增长依赖投资、出口、房地产以及制造业的模式,转而依靠消费驱动。现在我们所看到的正是这种转变的初步表现。

长期以来,中国政治家们的上述表态并不受到重视,因为每当中国经济增速放缓时,他们就会制定一个新的经济刺激方案,并引发新一轮建设与投资热潮。但当前的形势似乎与以往有所不同。

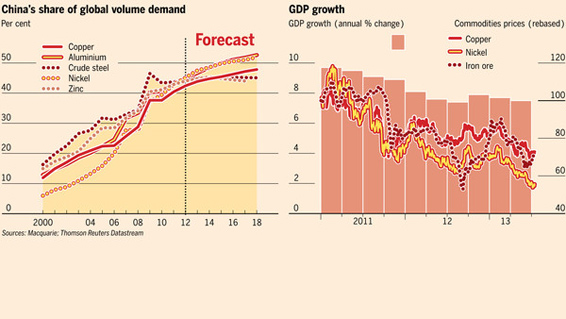

中国对新建公路、铁路以及住宅的需求正在减弱,而海外对于中国出口产品的需求也已得到了满足。中国现已认识到,放任投资占GDP比重从金融危机前略高于40%的水平,上升至如今接近50%的水平,加大了经济结构最终向消费倾斜的难度。

中国经济增长放缓以及结构调整可能会对某些方面造成冲击,但其影响不应被夸大。二十世纪八十年代初期,当中国经济增长率开始达到10%时,中国的增长对于全球经济的价值仅相当于美国经济增长1%。虽然有其益处,但却容易被忽略。而在经历了四分之一世纪的高速增长之后,如果当前中国的经济增长率为8%,则相当于美国经济增长4%。

即使中国经济以每年7.5%的速度增长(正如其在今年第二季度的表现一样),它对扩大全球需求的贡献仍然超过任何其他国家。因此只有对于那些天真地以为10%的增长速度可以永远持续的人来说,中国经济增速放缓才会成为一个问题。

另一方面,面对中国经济再平衡,有人欢喜有人愁。当前感到紧张的包括澳大利亚等大宗商品出口国,澳大利亚的铁矿石支撑了中国的建设热潮。澳大利亚总理陆克文(Kevin Rudd)表示,他的国家目前面临长达十年的资源热潮行将终结的现实,因此“经济结构多元化以及提高生产力对于澳大利亚而言已不再只是重要了,而是必须完成的任务”。

但中国经济结构调整也有受益者。只要中国成功做到了刺激消费并转而逐步壮大服务产业,生产供中国消费的其他产品和服务的企业将因此获益。

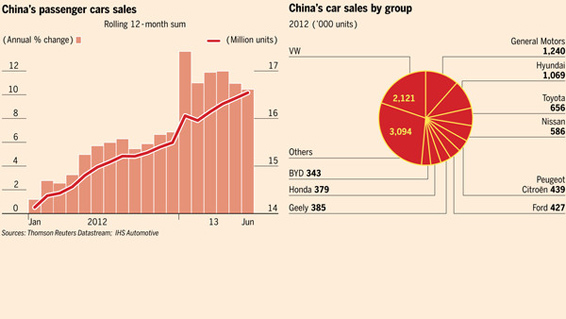

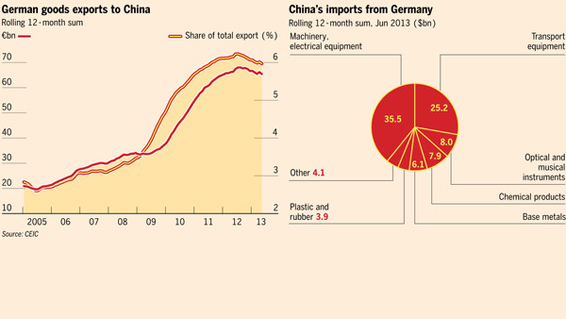

裕信银行(UniCredit)的安德烈亚斯•雷斯(Andreas Rees)指出,虽然今年德国对中国的汽车出口已经有所下滑,但主要原因在于需求暂时受到抑制,因而很可能只代表了整体上行趋势中的一个停顿,而非趋势的逆转。他表示:“设想中的中国经济向消费倾斜的再平衡,应该会进一步扩大中国家庭对于汽车的需求。”

在这条经济结构再平衡的道路上存在一定风险。在消费接过主要增长引擎的接力棒之前,中国的投资规模可能有所下降,进而导致增速放缓恶化为中国经济的硬着陆,在这种情况之下将只有输家,没有赢家。这种结果是可能出现的,正如IMF每年派往中国的监管代表团所建议的那样,中国需要大力改革以避免这种局面的出现。

但是否可能出现席卷全球的经济危机?各方的共识是否定的。近年来传统经济智慧在预测经济走势方面一直存在巨大偏差,但几乎所有人仍然一致认为,目前几乎没有迹象显示全球经济危机将上演由中国担任主角的第三幕——在此之前第一和第二幕分别由美国和欧元区担纲主演。

译者/马拉

No comments:

Post a Comment