中国在六个月里第三次降息,突显中国央行致力于防止通缩及其对实际借款成本的影响。

但对分析师们来说,不那么清楚的是,较低利率——以及其它种种宽松措施——能够在多大程度上解决困扰着许多央行的难题:如何确保更为宽松的货币政策转化为实体经济得到更大的资金流入?

中共中央政治局在4月30日召开的一次会议上指出,虽然自4月中旬最近一次降低银行存款准备金率以来,货币市场利率有所下降,但增加的流动性在很大程度上并未渗入实体经济。

经济学家们指出,降息本身无助于解决这一问题。他们预期会看到进一步的针对性宽松措施,目的是把信贷引向真正需要流动性的经济部门。

中国人民银行(PBoC)第一季度向中国最大的非商业“政策性银行”中国国家开发银行(CDB)发放1320亿元人民币(合210亿美元)的“抵押补充贷款”(PSL),而2014年已提供3830亿元人民币的PSL。这些贷款被指定用于基础设施建设和棚户区改造。

“与PSL相比,削减基准利率具有更为重大的象征意义,但PSL和通过资本市场进行的其它形式的证券化,很可能对实体经济产生更大影响,”瑞信(Credit Suisse)中国经济学家Weishen Deng表示。

当局正在考虑鼓励银行买入地方政府债券的政策,具体做法是在商业银行申请央行贷款时,接受此类债券作为抵押品。

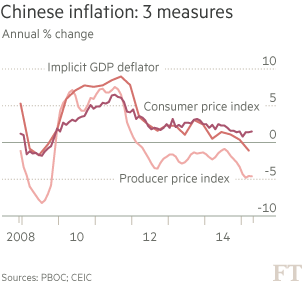

相比之下,周日宣布的25个基点的降息,在更大程度上是为了在通缩压力上升之际稳住局面。宣布降息的前一天发布的通胀数据显示,4月全国工业生产者出厂价格同比下降4.6%,略好于2月的五年低点。消费价格也固执地持平,4月同比仅上涨1.5%,只有3%的政府官方通胀目标的一半。

“加权平均(名义)贷款利率在第一季度下降了22个基点,而CPI通胀率在同期下降更多,达到33个基点,”麦格理银行(Macquarie)中国经济研究主管胡伟俊(Larry Hu)表示。“其结果是,第一季度的实际利率未降反升。难怪我们在刚刚过去的周末看到了降息。”

最新降息举措的“后卫”意味,也许还有助于解释在转向放松之际,中国央行为什么在官方声明中继续形容其货币政策立场是“审慎”的。中国央行首次采用“审慎”措辞是在2011年初,当时它正采取行动收紧政策,以应对2008-09年刺激计划的后果。

减小最新降息举措影响的另一个因素是,中国央行同时授予银行更大的灵活性,让它们设定高于官方基准的存款利率。

在迈向全面开放利率的道路上,最新举措是允许银行提供高于基准至多50%的存款利率,而此前的浮动上限为30%,去年11月降息之前的浮动上限只有10%。其结果是,尽管基准的一年期存款利率现在是2.25%,低于去年11月的3%,但一年期存款利率的实际上限已从去年11月之前的3.3%升至3.375%。

中国央行使用非正式的“窗口指导”来劝阻银行提高利率,但这种压力只是一个权宜之计。

“在今年剩余的时间里,我们预计中国央行将结合使用传统和创新的针对性措施。有鉴于此,针对性的、量化的政策工具很可能比以往发挥更重要的作用,”摩根大通(JPMorgan)首席中国经济学家朱海斌表示。

Ma Nan补充报道

译者/和风

No comments:

Post a Comment