【编者的话】本文为FT中文网专栏作家陆一撰写的“还原327”系列文章第二十二篇。

1995年6月20日,辽宁省政府证券委给上海证券交易所发来一纸公函,要求该交易所协助了解辽宁国发(集团)公司债务情况。函中说:“目前,我们对辽宁国发(集团)股份有限公司从事国债期货交易情况进行调查,请将该公司(包括其所属单位及高岭以其他单位名义)在国债期货交易中所欠你所债务金额及其抵押资产项目、金额等详细情况,函告我委。”

这张不起眼的协查通知,开启了上交所此后延续五、六年的噩梦。

1995年,全国国债回购业务主要集中在武汉证券交易中心、天津证券交易中心、STAQ(全国证券交易自动报价系统)和上交所等四个交易场所,但由于上交所要求100%现券抵押、而另外三家只需要不到20%,所以当时武汉证券交易中心和天津证券交易中心等就成了全国最大的资金拆借市场。

1994年6月,武汉证券交易中心成立了武汉有价证券托管中心,同年8月又在全国设立了30个分库。

除了极低的现券抵押之外,上海之外的其他几个交易市场中为交易方便,又流通起了所谓“代保管单”或“入库通知单”。在回购中,作为中介的证券交易场所要求抵押现券融入资金的甲方把现券交到中介的保管库(即托管中心或登记公司),但后来大家嫌国库券运来运去麻烦,甲方便从代其保管现券的中介机构当地保管库开出一张证明,表明自己在库中确实有这部分现券真实存在、或已经入库。这张证明就成为所谓的“代保管单”或“入库通知单”,并代替真实的现券开始在回购市场上流通。

“代保管单”或“入库通知单”的出现,进一步放大了回购市场的风险,但事情到这里还没有完,没多久就出现了虚假的“代保管单”或“入库通知单”,也就是“代保管单”或“入库通知单”的背后根本没有现券在保管库存在,这就是所谓的“空单”。更有甚者,在市场上居然流通起代保管单的担保单。到这时,这类虚假的“代保管单”已经成为市场上成倍放大信用风险的“金融白条”。

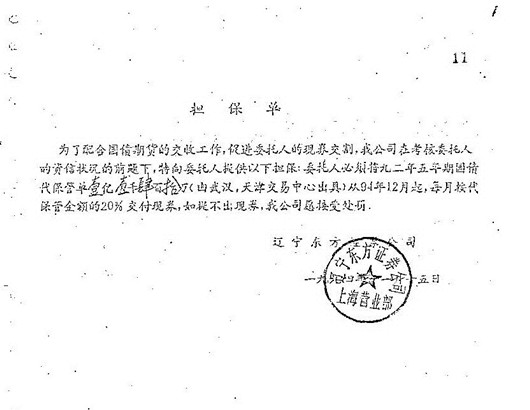

(插图:辽宁东方证券公司为辽国发在武汉和天津的国库券代保管单所出具的担保单。)

自从国债回购业务开展以来,上海证券市场一直坚持以实物券作足额抵押,但由于其他市场代保管单早已流通,上交所的这一做法无形中造成了与其他市场之间的封闭状态。再加上主管部门多次要求上海开放市场,解决代保管单的相互流通问题,上海证券市场才开始允许其他市场的代保管单作为回购抵押券进入。

1995年6月,在协助辽宁省政府证券委了解辽国发债务情况的同时,上交所发现部分会员单位为辽国发做的回购到期后,因辽国发无力偿还资金,这些会员代辽国发抵押在上海证交所登记公司的抵押券需要变现。于是,上海证交所登记公司凭武汉证券交易中心南昌分库提供的国债代保管单要求提券,但对方认可代保管单,却不能提供实物券,此事开始引起上交所的重视,随即开始清理武汉证券交易中心开出的国债代保管单,发现共有17亿元代保管单。该17亿国债代保管单均为辽国发通过珠海证券、江西证券、建行沈阳、武汉证券等数十家机构在上海市场做回购业务的质押,若不能如数提券,将构成对上海证券市场结算系统的巨大风险。

No comments:

Post a Comment