中国官员喜欢口号。我想到这一点是在上月的中国发展高层论坛(China Development Forum)上,那是每年一度的中国高官、国际商界人士和政策学者的聚会。今年的口号是“新常态”——2009年首先(据我所知)由麦肯锡(McKinsey)提出的一个说法。目前,高收入国家的居民已习惯了一个观点——他们国家的经济表现已发生了根本性变化。但新常态对中国人意味着什么呢?

在论坛上,中国国家副总理、政治局常委张高丽是这么描述新常态的:首先,尽管增速放缓,但新常态下的中国,“发展仍是第一要务”;其次,传统的“靠拼投入、高消耗、过度依赖外需的经济发展方式难以为继”;再者,中国的发展仍处于重要“战略机遇期”,“我们对未来发展充满信心”。

我们应抱以同样的信心吗?就我所见,有两条重要理由意味着答案应该是肯定的,还有两条理由意味着答案可能是否定的。

意味着答案应为肯定的第一条理由,在于过往表现。国际货币基金组织(IMF)数据显示,以购买力平价(PPP)衡量,去年中国人均国内生产总值(GDP)已达到美国的24%,而在1980年这个数字为略高于2%。对于体量如此巨大的国家而言,做到这一点非同寻常。无论我们可能如何看待中国政治状况,我们都必须承认,这样的成功——从经济上改变了世界、也正在从政治上改变世界——背后有实力作支撑。

意味着答案应为肯定的第二条理由,在于中国拥有巨大的优势和潜能。

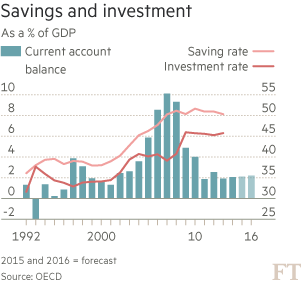

中国人以勤劳肯干、有创业精神和重视教育而著称。国民储蓄接近GDP的50%(见图表)。因此,尽管投资率很高,中国仍是一个巨大的债权国。

此外,中国的劳动生产率仍远低于高收入国家。正如经合组织(OECD)在一份对中国的新调查报告所指出,“鉴于大约一半人口仍居住在农村,通过农村居民继续向拥有更多高生产率城市工作的城市迁移,可以进一步提升总体生产率。”改革并放宽现行户籍登记制度,将推动农村居民向城市迁移。

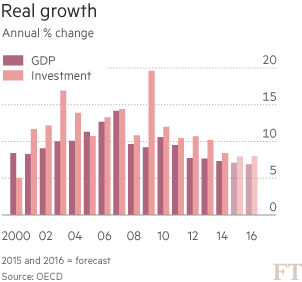

当前有缺陷的政策与做法中存在着更多机会。由于补贴过高,投资回报率开始下降。“全要素生产率”(total factor productivity,指资本与劳动力使用效率的提高)对增长的贡献也在降低。中国计划更加依赖市场力量、让法律体系变得更可预测、加强家庭和公共消费,这可能释放出又20年的追赶式增长潜力,尽管增速会低于过去几十年。

有着这样的记录和潜能,为何还会有人怀疑中国在未来多年保持快速增长的能力呢?

第一条原因是,以很高速度增长很像骑自行车:只有保持速度,才能顺利前行。一旦速度慢下来,自行车就会开始摇晃。这就是为什么应对减速这么难的原因。第二条原因是至关重要的:中国经济发展高度不平衡。让不平衡的经济发展慢下来,难度尤其大。

中国经济不平衡的一个突出特点是高储蓄率,以及由此产生的依赖投资为需求的一种来源。不过,随着经济放缓,投资需求可能会降低得更快。这是因为,过往投资是建立在10%的年增速假设之上的。随着增速大幅减慢,产能过高局面将会长期存在。产能过高时,人们会做什么?他们会停止投资。这也是中国政府需要维持增长率的原因:如果做不到这一点,投资可能发生崩溃,产生毁灭性后果。

这还不是全部。债务积压加上经济放缓,尤其具有危害性。不过,这正是信贷助推的房地产相关投资热潮所造就的局面。随着增长放缓,偿债能力也会降低,尽管基础投资最终可能产生利润。偿债能力的下降将在需求端引发“资产负债表衰退”。这将加剧前述投资的调整。正是债务与增长放缓的结合,导致了20世纪90年代日本经济熄火。

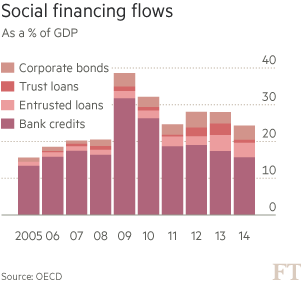

如果中国经济要在稳定和可持续的基础上转入新常态,就必须避免这样的崩溃。要实现这一点,需要非常有技巧的宏观经济管理。已经不难设想中国的短期利率会降为零。中央政府或许很快就会被迫大幅提高财政赤字,特别是假如负债沉重的地方政府要削减支出。为此,中国央行或将直接为中央政府增加赤字提供资金。或者中央政府也可能从商业银行借款并加快发展债券市场。经合组织(OECD)估计中国整体公共债务仅为GDP的50%,因此必定还有进一步增加借款的余地。

中国对这些调整的处理方式将对世界其他地方产生诸多影响。中国经济的放缓现在已在大宗商品需求(和价格的)降低中发挥了重要作用。如果中国国内投资出现硬着陆,而储蓄水平又高居不下,贸易盈余可能会急剧上升。在本已十分艰难的时期,这将使全球储蓄过剩的情况加剧。世界必须祈祷中国当局能够成功地应对这一转变。否则后果不堪设想。

译者/何黎

No comments:

Post a Comment